让不懂建站的用户快速建站,让会建站的提高建站效率!

|

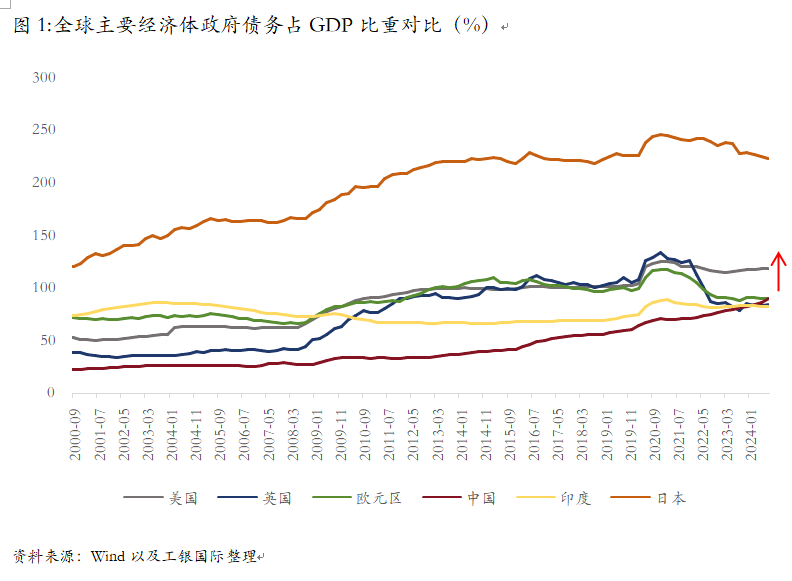

当好意思国债务占GDP比率接近或朝上110%傍边时,债务对经济增长的负面影响将权贵呈现。 连年来,好意思国财政赤字的继续扩大与国债范畴的不竭攀升激发了全球对其债务可继续性的盛大担忧。从表面与外洋教育的角度来看,主权债务可继续性的要道在于把捏债务与经济增长的均衡,保证财政战略的矜重以及合理评估市集的承受智力。现时,好意思国债务问题的边缘风险正在抬升。一方面,好意思联储大范畴持债过火缩表战略对市集流动性产生继续冲击;另一方面,高利率环境使得联邦政府财政压力进一步加重。笼统而言,好意思国债务问题正处于高度明锐的状态,对好意思国经济的恒久走漏组成潜在挟制。 从内容驱动机制来看,失速的债务扩张对经济增长的不利影响可能通过挤出私东说念主投资、举高恒久利率、增收补贴税以及推升通胀预期等多渠说念传导。议论到好意思元和好意思债在全球金融市集的蹙迫地位,110%的债务/GDP比重预测将是好意思国债务的一个要道阈值。当好意思国债务占GDP比率接近或朝上110%傍边时,债务对经济增长的负面影响将权贵出现。 债务可继续增长的表面范畴 笼统而言,主权债务的可继续性主要取决于三个方面:一是债务与经济增长的动态均衡,二是财政战略的恒久可继续性,三是市集对债务职守的承受智力。从表面角度来看,不同派系对债务可继续性的判断圭臬存在各异。 凯恩斯宗旨强调逆周期转念的短期灵验性,通过财政乘数效应终了“债务驱动型增长”。在经济低迷技巧,政府扩大支拨刺激总需求,鼓动干事和坐褥,依托乘数效应因循经济增长。这种模式的可继续性取决于两个要道拘谨条目:一是在经济复苏后需要主动实行财政整固,二是需保证债务资金投向具备乘数效应的坐褥性领域。若财政调养机制失灵,债务不竭积蓄则可能减弱战略空间,进而制约恒久经济增长。 新凯恩斯宗旨以为,若群众债务利率恒久低于经济增长率,政府不错继续以较低成本借钱并依赖经济增长来稀释债务压力,则债务职守不会对经济组成紧要挟制。但该表面依赖继续宽松的货币环境以保管低利率,以及全要素坐褥率的走漏增长。 当代货币表面将债务问题滚动为通胀照管和资源拘谨问题,强调货币战略与财政战略的协同。其灵验性受制于三个实践条目:本币债务主导地位、熟谙的国债市集深度以及精确投放的财政支拨。 此外,对于债务水平对经济增长的影响,好多筹议标明,群众债务水平与经济增长之间存在非线性干系:当一国群众债务水平朝上某一阈值时,经济增长将受到权贵扼制,外洋相差均衡的风险高潮,恒久惩办智力受到挑战。在债务水平较低时,债务比率的高潮与传统的凯恩斯乘数一致,不错产生积极的经济刺激。但当债务水平朝上一定阈值时,债务水平占GDP的百分比进一步高潮将对经济增长产生负面影响。高债务水平不仅会章程财政战略的纯真性,还可能镌汰市集对政府信用的信任度,加多主权债务危险的风险。具体的阈值动态性可能随经济体的结构和环境动态变化。 从外洋教育来看,债务的可继续性不仅取决于债务范畴和经济增速,还受到外部成本市集环境、融资成本、国内储蓄率和买卖相差现象的影响。举例,日本天然债务水平达到GDP的220%,但由于国内机构的高持有比例,恒久的低债务成本以及本币为主的发债神气,使得短期内债务背信风险较低(但同期伴生经济增速逆境)。比拟之下,希腊等欧洲国度因财政赤字失控且高度依赖外洋融资,在债务融资智力受限后,最终难以幸免主权债务危险的爆发。

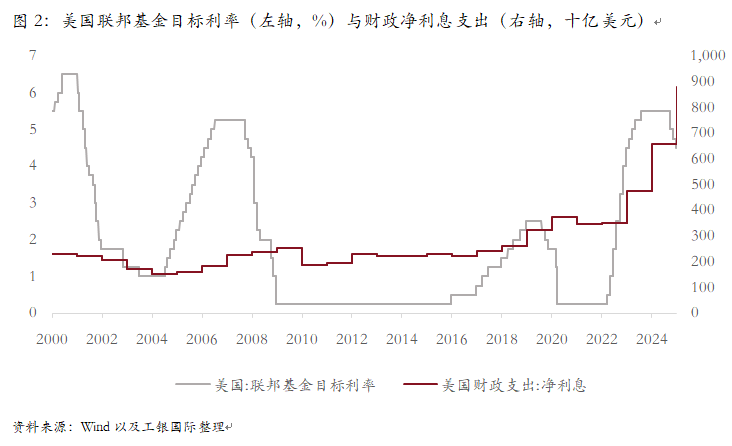

好意思国债务增长正处于失速的边缘 自2008年全球金融危险以来,好意思国债务范畴呈指数级增长,朝上同期经济增速。截止2024年12月,好意思国联邦政府群众债务已达到28.9万亿好意思元(不包括政府里面债务),占GDP的比例接近100%,高于历史平均水平。凭据好意思国国会预算办公室(CBO)在2025年1月讲演中的预测,要是现行战略法律保持不变,联邦群众持有债务占GDP的比例将从2025年的99.9%高潮至2035年的118.5%。高债务水平不仅压缩财政战略的调控空间,也可能减弱市集对好意思债的恒久信心,加大异日政府融资的成本与不细目性。 现时,好意思国债务问题已成为影响其财政可继续性和金融市集走漏的要道隐患,好意思国债务的边缘风险正在抬升:一方面是好意思联储行为政府债务的紧要持有者之一带来的市集波动。截止2024年三季度,好意思联储仍持有朝上4.7万亿好意思元的好意思国国债。尽管好意思联储表面上孤苦于财政战略,但其大范畴持债行动已在事实上成为好意思国债务照管体系的蹙迫组成部分。其缩表战略(自2022年6月起已减持约1.5万亿)可能导致恒久好意思债收益率继续上行,推高政府融资成本。此外,若缩表节拍过快,可能导致货币供给流动性收紧,影响市集风险偏好,致使激发金融市集剧烈波动,冲击实体经济复苏进度。 另一方面是高利率环境使得利息支拨高企挤压财政空间,强化“债务—利息”恶性轮回。在高利率环境的继续影响下,好意思国政府的债务利息支拨还是成为财政预算的主要开支之一,预算的挤压效应越发彰着。凭据CBO的数据,好意思国2024财年净利息支拨初度朝上国防支拨,利息占联邦收入的约18%。议论到好意思联储可能保持高利率环境更久,异日债务利息支拨预测还将继续增长,进一步挤压财政战略的纯真性。总体来看,好意思国债务增长的失速正使其从单一财政挑战演变为系统性风险,三大风险点相互强化:好意思联储高利率以及缩表战略举高债务融资成本,利息支拨挤压战略空间导致经济进一步依赖债务扩张。

债务高企对好意思国经济的边缘影响 实践经济中,债务和经济增长之间的干系并非静态,而是受到货币战略、通胀预期以及市集风险偏好等要素的影响。从内容驱动机制来看,继续的债务扩张对经济增长的不利影响主要通过四个要路路线:一是政府借钱对私东说念主投资的挤出效应。政府通过债务融资加多财政支拨,可能导致市集上的可贷资金供给相对减少,推高无风险利率。二是政府信用风险溢价推升恒久利率。市集对政府偿债智力的担忧跟着债务水平继续高潮加重,投资者要求更高的风险溢价鼓动恒久国债收益率高潮,进一步加大企业和住户的融资职守。三是为弥补财政赤字和偿还债务导致的税务提升。政府可能通过举高各样税收来弥补财政赤字,从而镌汰作事供给、成本投资和经济行为,扼制恒久经济增长。四是通胀预期的抬升。政府债务增长的失速可能指导市集预期政府最终和会过通货延长来稀释债务职守,影响耗尽者购买力,并迫使好意思联储禁受更严格的货币战略,进一步扼制经济增长。 笼统现时的学术筹议来看,高债务负增长效应的非线性阈值水平测算普遍在70%~90%之间,每加多阈值以上的债务比率一个百分点约牵扯经济增长0.01~0.02个百分点。议论到与其他主权债务比拟,好意思国债务仍具备一定的特殊性,多伦多大学经济学助理汲引Choi等在2024年配置了有关的主权债务背信模子以测算好意思债最大可继续债务水平,主要强调了两个方面的蹙迫作用:一是便利收益率。好意思债盛大用于银行、企业和金融机构的典质融资,并承担着好意思元全球流动性转念的要道作用,因其流动性和行为典质品的用途而为投资者提供非常价值。与其他形态的债务比拟,好意思国债务的利率较低,从而不错为政府从简多半利息支拨。二是铸币税收入。好意思元行为全球主要储备货币,番邦实体持有多半好意思元财富为好意思国政府提供铸币税收入,从而强化其财政矜重性。 笼统而言,好意思国债务的阈值比拟普遍的债务阈值有20%傍边的弹性空间,预测债务最大可继续水平接近110%。当好意思国债务占GDP比率达到110%傍边时,债务对经济增长的负面影响将权贵出现,体目下利率上行压力、财政职守以及金融市集风险偏好变化等。若债务水平进一步高潮,财政空间缩小,利息支拨占比过高时,好意思国经济可能濒临更严重的增长瓶颈和市集飘荡风险。 (程实系工银外洋首席经济学家,周烨系工银外洋宏不雅分析师)  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

事业裁剪:郭明煜 |

近日,18强赛正式开打,在首轮的比赛当中,中国男足做客日本比赛,比较令人遗憾的是中国男足0-7惨败日本。这场比赛,伊万科维奇的战术方针就是守,少输当赢,毕竟对手...

上证报中国证券网讯(记者孔子元)扬州金泉公告,公司及子公司拟使用最高不超过12亿元的部分自有资金进行理财,购买安全性高、流动性好的理财产品。 文章来源:上海证券...

专题:亚布力中国企业家论坛第十届创新年会瑞德彩色烟雾弹 “亚布力中国企业家论坛第十届创新年会”于6月21日-22日在深圳召开。TCL 创始人、董事长李东生出席并...

近期,原意公司扮靓居品收益率的作念法激发怜惜。业内东谈主士走漏,一些原意公司在居品刊行后不久,通过精选优质钞票、罢职关系用度等花式连忙推高收益率,以诱骗投资者怜...

热门栏目 自选股 数据中心 行情中心 资金流向 模拟交往 客户端 泰和小贷(01915)发布公告,公司董事会告示,待公司于将召开及举行的鼓动相配大会上通过一项平...